Mercado de etileno

Mercado de etileno: evaluación y pronóstico de la industria global

143

2022

Diciembre - 2022

![]()

![]()

![]()

VMR-1920

Segmentos cubiertos

Por fuentes Carbón, gas natural, craqueo con vapor de hidrocarburos

Por fuentes Carbón, gas natural, craqueo con vapor de hidrocarburos

-

Por materias primas Nafta, Etano, Propano, Butano, Otras Materias Primas

-

Por aplicaciones Polietileno, Óxido de etileno, Etilbenceno, Dicloruro de etileno, Otras aplicaciones

-

Por usos finales Edificación y construcción, automoción, textiles, embalaje, agroquímicos, otros usos finales

-

Por canales de venta Venta Directa de Empresas, Importación Directa, Distribuidores y Comerciantes

-

Por

Región América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África

Instantánea

| 2022 | |

| 2023 - 2030 | |

| 2017 - 2021 | |

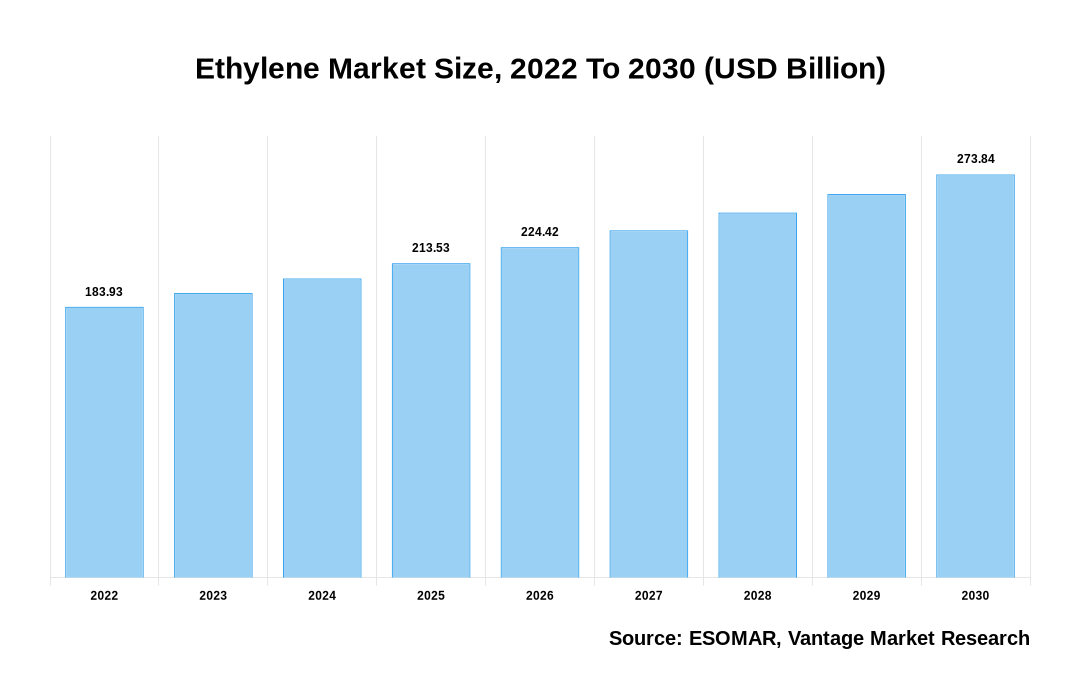

| USD 183.93 mil millones | |

| USD 273.84 mil millones | |

| 5.10% | |

| Asia-Pacífico | |

| Asia-Pacífico |

Personalización ofrecida

Tamaño del mercado entre segmentos y

Análisis

para segmentos mencionados

Tamaño del mercado entre segmentos y

Análisis

para segmentos mencionados- Perfiles de empresa adicionales (hasta 5

Con

Gratis)

- Países adicionales (aparte de

Países mencionados)

- Informe específico de país/región

- Ir a la estrategia de mercado

- Dinámica del mercado específica de la región

- Cuota de mercado a nivel regional

- Análisis de importación y exportación

- Análisis de producción

- Otros Pedido

Personalización hablar con

Analista

Perspectivas premium

Como compuesto orgánico más utilizado en el mundo, el etileno participa en la producción de una amplia gama de productos, incluidos plásticos, disolventes, adhesivos y detergentes. Se espera que el mercado de etileno crezca significativamente en los próximos años debido a factores como el crecimiento de la población, el aumento del nivel de vida y el aumento de la demanda de las economías emergentes. Con una población mundial de más de 7 mil millones de personas y proyecciones de crecimiento continuo, habrá una demanda creciente de bienes de consumo fabricados con materiales a base de etileno. A medida que aumentan los ingresos y mejoran los niveles de vida, la gente compra cada vez más productos que requieren más embalaje y utilizan más materiales sintéticos. Esta tendencia es especialmente evidente en los países en desarrollo donde las ventas de productos envasados están creciendo rápidamente. El mercado del etileno también está siendo impulsado por nuevas aplicaciones para compuestos versátiles. Por ejemplo, el óxido de etileno se utiliza para fabricar espuma de poliuretano, que se utiliza cada vez más en la industria de la construcción como material aislante. El dicloruro de etileno es otro derivado importante del etileno que se utiliza en la producción de PVC (cloruro de polivinilo), que tiene una amplia gama de aplicaciones en todo, desde tuberías y cables hasta películas para embalaje y tarjetas de crédito. En resumen, el mercado del etileno está siendo impulsado por el crecimiento de la población, el aumento del nivel de vida, la expansión de las aplicaciones y la creciente demanda de las economías emergentes. Se espera que estas tendencias continúen en los próximos años, haciendo del etileno una parte esencial de la economía global.

La industria automotriz es un importante consumidor de etileno y representará alrededor del 28 % de la demanda mundial en 2022. Se espera que la tendencia continúe, y se prevé que la industria automotriz consumirá alrededor del 30 % de etileno para 2030. Hay varias razones para el aumento. demanda de la industria automotriz. En primer lugar, la industria automotriz mundial está creciendo. Según datos de la Organización Internacional de Fabricantes de Vehículos de Motor (OICA), la producción mundial de vehículos alcanzó los 80 millones de unidades en 2021, frente a los alrededor de 78 millones de unidades en 2020. Este crecimiento está impulsado por la fuerte demanda de China, que ahora es el mayor fabricante de vehículos del mundo. mayor mercado automotriz. En segundo lugar, las nuevas tecnologías están aumentando el uso de etileno en los vehículos. Por ejemplo, los polímeros a base de etileno se utilizan cada vez más en los automóviles para reducir el peso y mejorar la eficiencia del combustible. El etileno también se utiliza para producir diodos emisores de luz (LED), que son cada vez más comunes en los faros delanteros y traseros de los automóviles. Finalmente, las regulaciones gubernamentales exigen el uso de vehículos más eficientes en combustible. En muchos países, estas regulaciones están aumentando la demanda de vehículos más pequeños y livianos fabricados con materiales como el etileno que ayudan a mejorar la eficiencia del combustible. Todos estos factores están provocando una mayor demanda de etileno por parte de la industria automotriz, lo que está impulsando el crecimiento del mercado.

Tamaño del mercado de etileno, 2022 a 2030 (miles de millones de dólares)

¡¡¡La IA (GPT) ya está aquí!!! Hacer preguntas sobre Mercado de Etileno

El uso de etileno en la producción de plásticos ha ido creciendo de manera constante en los últimos años y se espera que esta tendencia continúe. Los principales impulsores de este crecimiento son la demanda cada vez mayor de plásticos, así como el desarrollo continuo de formas nuevas y más eficientes de producirlos. El etileno es un ingrediente clave en la producción de muchos tipos diferentes de plástico, incluido el polietileno (PE), el polipropileno (PP) y el polietileno de alta densidad (HDPE). También se utiliza en la producción de otros materiales sintéticos como el cloruro de vinilo (VC) y acrílicos. La gran mayoría del etileno producido a nivel mundial se utiliza en la fabricación de PE. De hecho, alrededor del 80% de todo el etileno producido se utiliza para este fin. El PE es el tipo de plástico más común utilizado en todo el mundo y su uso continúa creciendo cada año. Esto se debe en gran medida a su versatilidad; El PE se puede utilizar para una amplia gama de aplicaciones, incluidas embalaje, construcción, componentes automotrices y mucho más. El PP es otro plástico popular que utiliza etileno como materia prima clave. Alrededor del 20% de todo el etileno producido se utiliza en la producción de PP. El PP tiene muchas aplicaciones, incluidos embalajes, contenedores de alimentos, artículos para el hogar, piezas de automóviles y más. El HDPE es un tercer tipo de plástico que utiliza etileno como materia prima principal.

Se espera que la necesidad de etileno en la fabricación de diversos productos químicos utilizados en numerosas industrias impulse el mercado de etileno durante el período de pronóstico. El etileno es una materia prima versátil y se utiliza en la producción de varios productos químicos, como polietileno, monómero de cloruro de vinilo y óxido de etileno. Estos productos químicos encuentran aplicaciones en diversas industrias, como la de embalaje, construcción, automoción y cuidado personal. Es probable que la creciente demanda de estas industrias impulse el crecimiento del mercado de etileno durante el período de previsión.

Cobertura de informes y entregables

- Actualizaciones de datos en tiempo real:

- Benchmarking de la competencia

- Mapa de calor de tendencias del mercado

- Consultas de investigación personalizadas

- Análisis de sentimiento del mercado

- Perspectivas demográficas y geográficas

Obtenga acceso ahora

Se espera que el mercado del etileno se vea restringido por varios factores, como la disponibilidad y el costo de la materia prima, la alta intensidad energética y las estrictas regulaciones ambientales.

● Disponibilidad y costo de la materia prima: el etileno se produce a partir del etano, que es un subproducto del procesamiento del gas natural. La disponibilidad de materia prima de etano depende de la producción de gas natural. Además, el costo de la materia prima del etano está directamente relacionado con el precio del gas natural. En consecuencia, cualquier fluctuación en el precio del gas natural puede tener un impacto significativo en el mercado del etileno. El etileno se deriva del petróleo crudo y del gas natural, que son materias primas volátiles y caras. Esto hace que la producción de etileno sea un proceso costoso, lo que limita en cierta medida el crecimiento del mercado.

● Alta intensidad energética: La producción de Etileno requiere una gran cantidad de energía debido a las altas temperaturas y presiones involucradas en el proceso. Esto hace que la producción de etileno consuma relativamente mucha energía en comparación con otros productos químicos. Como resultado, los mayores costos de la energía pueden actuar como una restricción para el mercado del etileno.

● Normativas medioambientales estrictas: la producción de etileno genera emisiones de gases de efecto invernadero (GEI), que contribuyen al cambio climático. Existen estrictas regulaciones ambientales en todo el mundo para limitar las emisiones de GEI. La producción de etileno libera gases nocivos a la atmósfera, lo que tiene un impacto negativo en el medio ambiente. Se espera que las estrictas regulaciones ambientales en los países desarrollados obstaculicen el crecimiento del mercado de etileno durante el período previsto. Estas regulaciones imponen costos adicionales a los fabricantes de productos químicos, lo que en última instancia puede afectar la demanda de etileno en el mercado.

● Otro desafío que enfrenta el mercado del etileno es el exceso de capacidad. A pesar de la fuerte demanda de productos a base de etileno, ya hay demasiada capacidad en el mercado, lo que significa que los productores tienen dificultades para obtener beneficios. Es probable que este exceso de capacidad continúe en el corto plazo a medida que se vaya incorporando nueva capacidad a partir de proyectos que se planificaron antes de que comenzara la caída del precio del petróleo hace unos años.

Teniendo en cuenta estos desafíos, está claro que el mercado del etileno enfrentará una serie de obstáculos en los próximos años. Sin embargo, dada la fuerte y continua demanda de sus productos a nivel mundial, todavía existen oportunidades para que las empresas que operan en este espacio hagan crecer sus negocios.

Principales tendencias del mercado

El mercado de etileno está en constante evolución en respuesta a los patrones cambiantes de la demanda global. Estas son algunas de las principales tendencias que están dando forma al mercado actual:

1. Demanda creciente de Asia: Asia es el mayor consumidor de etileno y representa más del 50% de la demanda mundial. Se espera que esta tendencia continúe a medida que la economía de la región siga creciendo. Se espera que el mercado asiático sea el mayor impulsor del crecimiento del mercado del etileno en los próximos años. Se espera que China sea un mercado particularmente importante, ya que busca aumentar su producción de productos químicos y otros productos transformadores.

2. Precios en aumento: Los precios del etileno han aumentado en los últimos años, debido al aumento de la demanda y la capacidad de producción limitada. Se espera que estas tendencias continúen pronto.

3. Ampliaciones de capacidad: Actualmente se están construyendo varias plantas nuevas de etileno, que ayudarán a satisfacer la creciente demanda mundial. Sin embargo, estos proyectos pueden tardar varios años en ponerse en marcha, por lo que es probable que los precios se mantengan altos mientras tanto.

4. Mezcla cambiante de productos: Los tipos de productos elaborados con etileno cambian constantemente, a medida que los fabricantes se esfuerzan por satisfacer las necesidades de sus clientes. Por ejemplo, las aplicaciones más nuevas del etileno incluyen la impresión 3D y las pilas de combustible. El mercado del etileno también se está viendo afectado por el cambio en la mezcla de materias primas. Existe una tendencia creciente hacia el uso de materias primas más ligeras, como los líquidos de gas natural (NGL). Esto se debe a que los NGL ofrecen varias ventajas sobre las materias primas tradicionales, como el petróleo crudo, incluidos costos más bajos y una menor huella ambiental.

5. Mayor demanda de vehículos más livianos y de menor consumo de combustible, lo que está impulsando la demanda de plásticos a base de etileno.

6. La creciente popularidad de los bioplásticos, que se fabrican a partir de recursos renovables y ofrecen una opción más sostenible que los plásticos tradicionales.

7. La fluctuación de los precios del petróleo crudo puede tener un impacto importante en el costo de producción de etileno.

8. Proyectos de nueva construcción. Se están llevando a cabo una serie de nuevos proyectos de construcción que ayudarán a satisfacer la creciente demanda de etileno. Estas incluyen varias plantas de craqueo a gran escala en Asia y Medio Oriente, así como ampliaciones de instalaciones existentes en América del Norte y Europa.

9. Actividad de fusiones y adquisiciones. Ha habido muchas fusiones y adquisiciones en la industria del etileno en los últimos años, y varios actores importantes buscan consolidar su posición en el mercado. Es probable que esta consolidación continúe en los próximos años, a medida que las empresas busquen expandir sus operaciones y aumentar su participación en el mercado global de etileno.

Segmentación de mercado

El mercado está segmentado según la fuente, la materia prima, la aplicación, el uso final, el canal de ventas y la región. Según la fuente, el mercado de etileno se segmenta en craqueo con vapor de carbón, gas natural y hidrocarburos. Sobre la base de las materias primas, el mercado se segmenta en nafta, etano, propano, butano y otros. Según la aplicación, el mercado se segmenta en polietileno, óxido de etileno, etilbenceno, dicloruro de etileno y otros. Sobre la base del uso final, el mercado se segmenta en edificación y construcción, automoción, textiles, embalajes, agroquímicos y otros. Sobre la base de los canales de venta, el mercado se segmenta en Ventas directas de empresas, Importación directa y Distribuidores y comerciantes.

Basado en la fuente

Se prevé que la categoría de gas natural tenga una CAGR de ingresos considerablemente más rápida en el mercado de etileno según la fuente, durante el período de pronóstico. Esto se debe al aumento de las actividades de exploración y producción de gas de esquisto, que se espera que impulse el crecimiento de esta categoría. Los usos del gas natural como materia prima para producir etileno han ido ganando terreno constantemente en los últimos años. Esto se puede atribuir a la mejora de las tecnologías que han dado como resultado la extracción rentable de etileno de fuentes de gas natural. Además, el aumento de la demanda de productos energéticamente eficientes y respetuosos con el medio ambiente ha dado lugar a un aumento de la demanda de etileno procedente del gas natural. El gas natural es más barato y más fácilmente disponible que el petróleo crudo, lo que lo convierte en una opción atractiva para los productores de etileno. Además, el gas natural produce menos emisiones de carbono que otras materias primas, lo que lo convierte en una opción más respetuosa con el medio ambiente. A medida que las regulaciones ambientales se vuelvan más estrictas en todo el mundo, esto podría darle al gas natural una participación aún mayor en el mercado de etileno en los próximos años.

Basado en materia prima

La nafta tuvo la mayor participación en términos de ingresos en 2021 y se prevé que mantenga su dominio durante todo el período de pronóstico. Esto puede atribuirse a varios factores, como la baja disponibilidad de materia prima sustituta, el costo de producción relativamente menor del etileno a partir de nafta en comparación con otras materias primas y la fácil disponibilidad de nafta en el mercado. Se prevé que el segmento de nafta registre una CAGR de ingresos considerablemente más rápida que todos los demás segmentos durante el período de pronóstico. Las plantas de etileno a base de nafta tienen una ventaja sobre sus contrapartes basadas en otras materias primas, ya que requieren una inversión de capital relativamente menor para instalar nuevas unidades y también funcionan con mayores eficiencias operativas. Además, la mayoría de las plantas de etileno existentes en todo el mundo utilizan nafta como materia prima principal, lo que les da una ventaja adicional en términos de economías de escala. Se espera que estos factores impulsen la demanda de etileno a base de nafta durante el período de pronóstico. Como la nafta es uno de los componentes más ligeros y volátiles del petróleo crudo, se utiliza ampliamente como materia prima para la producción de etileno. Las plantas de etileno a base de nafta tienen la ventaja de requerir menos capital que otros tipos de plantas. Además, la nafta se transporta fácilmente y está disponible en todo el mundo.

Basado en la aplicación

Se espera que el óxido de etileno sea la categoría de mercado de más rápido crecimiento durante el período de pronóstico. Las principales razones de esto son la creciente demanda de etilenglicol y etoxilatos, y la expansión de las industrias de uso final. El óxido de etileno es un material de partida valioso para la producción de una amplia gama de productos intermedios y químicos, como etilenglicoles, etanolaminas, polietilenglicoles y éteres glicidílicos. También se utiliza como agente fumigante, esterilizante y antineoplásico. Se espera que la creciente demanda de estas aplicaciones impulse el mercado del óxido de etileno en 2021. El etilenglicol se utiliza como anticongelante en aplicaciones automotrices y como materia prima para la producción de poliuretanos. También se utiliza en la fabricación de resinas de poliéster insaturado, disolventes y plastificantes. Los etoxilatos se utilizan como tensioactivos, emulsionantes y agentes humectantes en diversas industrias, como la de cuidado personal, textil, detergentes y productos de limpieza. Se espera que la demanda de óxido de etileno aumente debido a sus aplicaciones en la producción de politereftalato de etileno, que se utiliza ampliamente en la industria del embalaje. Las otras aplicaciones importantes del óxido de etileno incluyen etoxilatos, glicoles y tensioactivos. El óxido de etileno se utiliza principalmente como intermediario para producir etilenglicoles, éteres de glicol y disolventes relacionados. También se utiliza como fumigante, esterilizante y en la producción de detergentes y tiofenos. Esto también se debe a sus principales aplicaciones en la industria médica, que incluyen la esterilización de diversos dispositivos médicos, como jeringas, agujas y tubos. Además, el óxido de etileno también se utiliza como medicamento intermedio para producir fármacos y hormonas.

Basado en el uso final

En 2021, la categoría de envases tuvo la mayor participación de ingresos a nivel mundial en el mercado de etileno debido a varios factores. La categoría de envases tuvo la mayor participación de ingresos a nivel mundial en el mercado de etileno en 2021 debido a un aumento en la demanda de productos envasados debido a la pandemia. La industria de alimentos y bebidas fue el mayor usuario de etileno, seguida por la industria de cosméticos y cuidado personal. Se proyecta que la industria del embalaje crecerá a la CAGR más alta de 2023 a 2030. La creciente demanda de alimentos y bebidas envasados, así como otros bienes de consumo, ha impulsado el crecimiento del mercado del etileno. La pandemia de COVID-19 ha provocado un aumento significativo de la demanda de productos envasados, ya que los consumidores acumularon artículos en caso de escasez. Esto ha resultado en un aumento en la producción de materiales de embalaje a base de etileno, como envases flexibles, botellas y latas. A medida que más consumidores se quedan en casa, compran más productos envasados, como comestibles y artículos para el hogar. Esto ha llevado a un aumento en la demanda de materiales de embalaje como el etileno. Además, el aumento del comercio electrónico también ha contribuido al crecimiento de la categoría de envases dentro del Mercado de Etileno. Con más empresas que venden productos en línea, existe la necesidad de materiales de embalaje que puedan enviar estos productos de forma segura. El etileno se utiliza a menudo en aplicaciones de embalaje, como películas, laminados y revestimientos. Como resultado, el aumento de la demanda de pedidos en línea está impulsando la demanda de materiales de embalaje a base de etileno. Se espera que el aumento de la demanda de productos de embalaje a base de etileno, como películas estirables, películas retráctiles y bolsas y bolsas, de las industrias farmacéutica y de alimentos y bebidas, impulse el crecimiento del mercado de etileno para aplicaciones de embalaje. Se espera que la industria de cosméticos y cuidado personal sea el segundo mayor consumidor de etileno durante el período de pronóstico. El etileno se utiliza en una amplia gama de formulaciones cosméticas, como productos para el cuidado de la piel, productos para el cuidado del cabello, maquillaje y fragancias. Se espera que la creciente demanda de estos productos por parte de economías emergentes, como China, India, Brasil y Corea del Sur, impulse el crecimiento de este segmento de mercado durante el período previsto.

Basado en el canal de ventas

Las ventas directas de empresas son el segmento con mayor cuota de mercado, seguido de los distribuidores y comerciantes. El segmento de ventas directas de la empresa incluye las ventas a clientes por parte de productores/fabricantes de etileno. El segmento de distribuidores y comerciantes incluye las ventas de etileno por parte de intermediarios/intermediarios a clientes. El segmento de importación directa incluye las importaciones de etileno al país por parte de los clientes. Hay varias razones para la mayor cuota de mercado del segmento de ventas directas de empresas. En primer lugar, los productores/fabricantes suelen tener sus propios canales de comercialización y distribución que les permiten vender directamente a los clientes. En segundo lugar, muchos clientes prefieren comprar etileno directamente a los productores/fabricantes, ya que de esta manera pueden obtener mejores precios y condiciones. En tercer lugar, el segmento de ventas directas de empresas incluye ventas de contratos tanto al contado como a largo plazo, mientras que los otros dos segmentos solo incluyen ventas al contado. Finalmente, el segmento de ventas directas a empresas es generalmente más eficiente que los otros dos segmentos, lo que resulta en precios más bajos para los clientes.

Basado en la región

Se estima que la región de Asia y el Pacífico tendrá la mayor participación en el mercado de etileno en 2021. Esto se atribuye a la creciente demanda de productos químicos y plásticos de diversas industrias de la región. Varios países de la región de Asia y el Pacífico, como China, India, Japón, Corea del Sur y Taiwán, se encuentran entre los principales productores y consumidores de etileno. Además de ser el mayor productor de etileno, China es también el mayor consumidor de este químico. Se espera que la demanda de etileno de diversas industrias, como la construcción, la automoción, el embalaje y la electricidad y la electrónica, impulse el crecimiento del mercado en China. India es otro importante consumidor de etileno en la región y se espera que crezca a un ritmo considerable durante el período previsto. Se espera que la creciente demanda de tereftalato de polietileno (PET) de la industria del embalaje impulse el crecimiento del mercado de etileno en la India.

Panorama competitivo

Algunos de los actores clave que operan en el mercado de etileno de Asia y el Pacífico incluyen BASF SE (Alemania), Chevron Phillips Chemical Company LLC (EE.UU.), Exxon Mobil Corporation (EE.UU.), INEOS Group Ltd. (Reino Unido), LyondellBasell Industries Holdings BV (Países Bajos). ), Royal Dutch Shell PLC (Reino Unido), Saudi Basic Industries Corporation (Arabia Saudita), China Petroleum & Chemical Corporation (China), The Dow Chemical Company (EE.UU.), Lonza Group Ltd. (Suiza).

Panorama competitivo

Los actores clave en el mercado global de etileno incluyen: BASF SE (Alemania), Chevron Phillips Chemical Company LLC (EE.UU.), Exxon Mobil Corporation (EE.UU.), INEOS Group Ltd. (Reino Unido), LyondellBasell Industries Holdings BV (Países Bajos), Royal Dutch Shell PLC (Reino Unido), Saudi Basic Industries Corporation (Arabia Saudita), China Petroleum & Chemical Corporation (China), The Dow Chemical Company (EE.UU.), Lonza Group Ltd. (Suiza) y otros.

Algunos de los avances clave en el mercado incluyen:

● El 8 de noviembre, Exxon Mobil anunció que construiría un complejo de fabricación de productos químicos en Huizhou, provincia de Guangdong, China.

● El 6 de octubre, Dow Chemical Company anunció que construiría la primera fábrica de Etileno y derivados cero emisiones del mundo.

● La planta de etileno en Tianjin fue sede de una empresa conjunta entre la empresa saudí SABIC y la empresa china Sinopec Sabic Tianjin Petrochemical Co. Ltd. Al completar este trabajo, la producción anual se puede aumentar a 1.3 millones de toneladas.

Segmentación del mercado mundial de etileno

| Parámetro | Detalles |

|---|---|

| Segmentos cubiertos |

Por fuentes

Por materias primas

Por aplicaciones

Por usos finales

Por canales de venta

Por región

|

| Regiones y países cubiertos |

|

| Empresas cubiertas |

|

| Informe de cobertura | Impulsores del crecimiento del mercado, restricciones, oportunidades, análisis de las cinco fuerzas de Porter, PEST análisis, análisis de la cadena de valor, panorama regulatorio, panorama tecnológico, análisis de patentes, mercado análisis de atractivo por segmentos y América del Norte, análisis de participación de mercado de empresas y COVID-19 análisis de impacto |

| Precios y opciones de compra. | Aproveche las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. Explore las opciones de compra |

Preguntas Frecuentes

Preguntas frecuentes

¿Cuál es la demanda global de etileno en términos de ingresos?

-

El etileno global está valorado en 183.93 mil millones de dólares en 2022 y se espera que alcance los 273.84 mil millones de dólares en 2030, creciendo a una tasa compuesta anual del 5.10%.

Cual son los jugadores destacados ¿en el mercado?

-

Los actores destacados en el mercado son BASF SE (Alemania), Chevron Phillips Chemical Company LLC (EE.UU.), Exxon Mobil Corporation (EE.UU.), INEOS Group Ltd. (Reino Unido), LyondellBasell Industries Holdings BV (Países Bajos), Royal Dutch Shell PLC ( Reino Unido), Saudi Basic Industries Corporation (Arabia Saudita), China Petroleum & Chemical Corporation (China), The Dow Chemical Company (EE.UU.), Lonza Group Ltd. (Suiza).

¿En qué es CAGR? ¿Se prevé que el mercado crezca dentro del período previsto?

-

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.10% entre 2023 y 2030.

Cuáles son los factores impulsores impulsando el crecimiento del mercado.

-

Los factores impulsores del etileno incluyen

- La creciente demanda de plásticos livianos para ayudar al mercado

Cual región representó la mayor participación en el mercado?

-

Asia Pacífico fue el segmento regional líder del etileno en 2022.